แม้คุณจะเคยมีประวัติค้างชำระ หรืออยู่ในบัญชีรายงานของเครดิตบูโร แต่หากคุณได้ชำระหนี้ครบถ้วน และ “ปิดบัญชี” อย่างเป็นทางการแล้ว ยังมีโอกาสกลับมากู้สินเชื่อกับธนาคารได้อีกครั้ง โดยเฉพาะสินเชื่อเพื่อซื้อบ้าน สินเชื่อจำนอง หรือรีไฟแนนซ์บ้าน ซึ่งจำเป็นต้องอาศัยการวางแผนอย่างรอบคอบ และเข้าใจหลักเกณฑ์ของแต่ละธนาคารอย่างลึกซึ้ง

บทความนี้ Inno-Home จะเจาะลึกทุกแง่มุมที่เจ้าของบ้าน นักลงทุนอสังหา และผู้ถือทรัพย์ควรรู้ พร้อมยกตัวอย่าง กรณีศึกษา และแนวทางจากธนาคารจริง เพื่อช่วยให้คุณกลับเข้าสู่ระบบการเงินได้มั่นคงขึ้นอีกครั้ง

เครดิตบูโร คืออะไร?

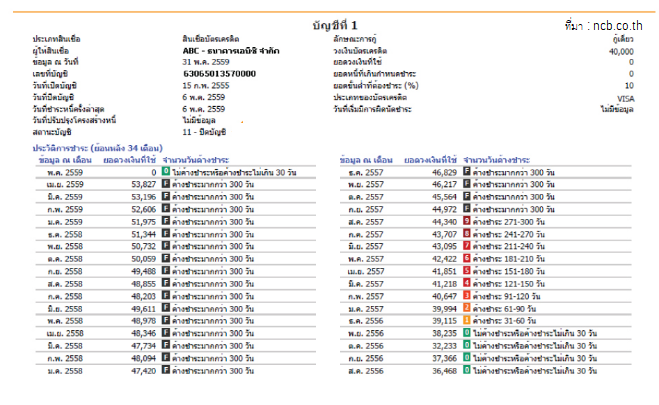

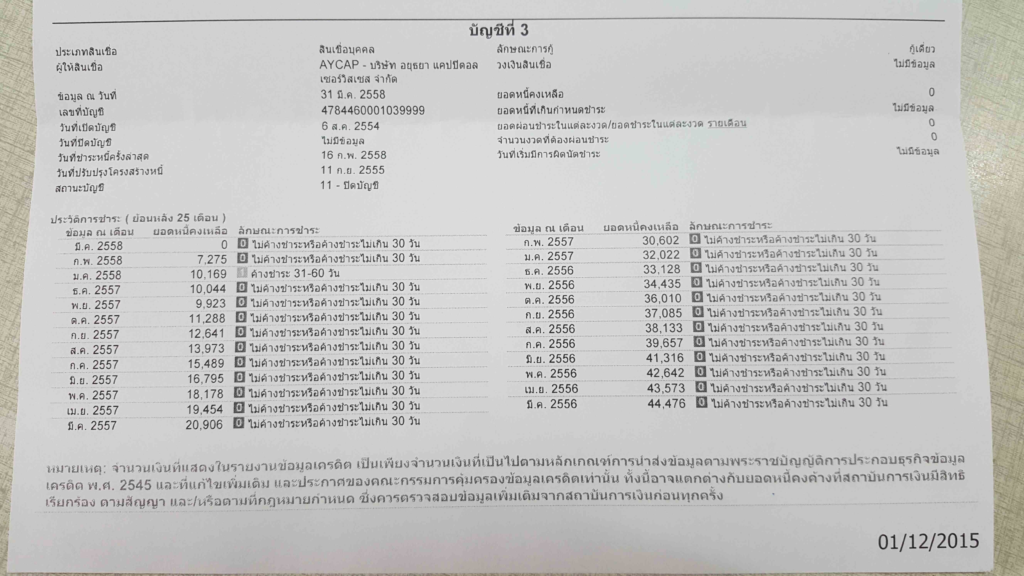

เครดิตบูโร คือ รายงานข้อมูลสินเชื่อของบุคคลที่จัดเก็บโดยบริษัทข้อมูลเครดิตแห่งชาติ (NCB) ซึ่งทำหน้าที่รวบรวมประวัติการชำระหนี้ของคุณจากสถาบันการเงินทุกแห่ง ไม่ว่าจะเป็นสินเชื่อบ้าน รถยนต์ บัตรเครดิต หรือสินเชื่อส่วนบุคคล โดยข้อมูลที่ปรากฏจะรวมถึงวันเปิดบัญชี วงเงินคงเหลือ ประวัติการผ่อนชำระย้อนหลัง 36 เดือน และสถานะบัญชีปัจจุบัน เช่น ปกติ ค้างชำระ หรือปิดบัญชีแล้ว

แม้ว่าคุณจะชำระหนี้หมดและปิดบัญชีแล้ว ข้อมูลนี้จะยังคงอยู่ในระบบอีก 3–5 ปี ขึ้นอยู่กับประเภทของบัญชี หากเป็นบัญชีปกติจะอยู่ในระบบ 3 ปี แต่ถ้าเคยค้างชำระหรือมีประวัติผิดนัด จะอยู่ในระบบสูงสุด 5 ปีนับจากวันที่ปิดบัญชี

- วันเปิดบัญชี

- วงเงินที่ได้รับ

- ประวัติการผ่อนชำระย้อนหลัง 36 เดือน

- สถานะบัญชี (ปกติ ปิดบัญชี ค้างชำระ ฟ้องร้อง ฯลฯ)

หากคุณเคยมีประวัติผิดนัด แล้วได้ทำการชำระหนี้ครบและปิดบัญชี

รายการนั้นจะยังปรากฏในระบบ สูงสุด 5 ปี นับจากวันปิดบัญชี (อ้างอิงจาก NCB)

วิธีการตรวจสอบเครดิตบูโร

คุณสามารถตรวจสอบเครดิตบูโรของตนเองได้ง่าย ๆ ผ่านช่องทางออนไลน์ หรือที่เคาน์เตอร์บริการของธนาคารพาณิชย์ โดยต้องชำระค่าธรรมเนียมประมาณ 100–150 บาท ต่อครั้ง รายงานที่ได้จะระบุสถานะบัญชีทั้งหมด พร้อมรหัสสถานะ เช่น “10” หมายถึงปกติ “11” คือปิดบัญชีแล้ว และ “20” แสดงถึงการค้างชำระเกิน 90 วัน

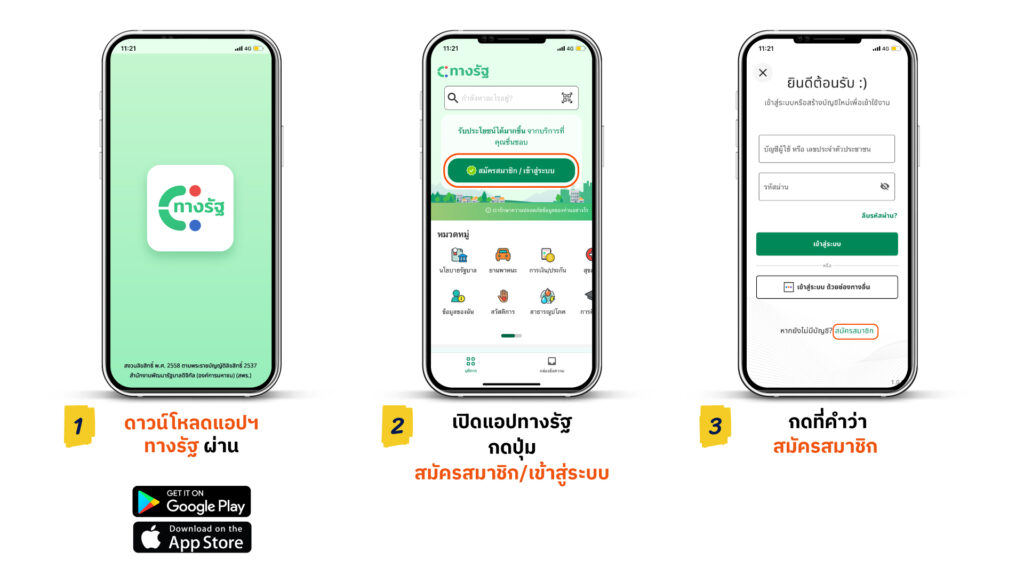

1. ตรวจผ่านแอปพลิเคชัน “ทางรัฐ” (ฟรี/สะดวกที่สุด) แนะนำสำหรับผู้ใช้สมาร์ทโฟน ดาวน์โหลดแอป “ทางรัฐ” จาก iOS หรือ Android

- ลงทะเบียนเข้าสู่ระบบด้วยบัตรประชาชน/Face ID

- เลือกเมนู “ตรวจสอบเครดิตบูโร”

- ยืนยันตัวตนตามขั้นตอน

- จะสามารถดูสถานะบัญชี เครดิต รายการผ่อนชำระย้อนหลัง และสถานะล่าสุดของแต่ละบัญชีได้ทันที

2. ตรวจผ่านธนาคารพาณิชย์ (ค่าธรรมเนียม 100–150 บาท) เช่น ธนาคารกสิกรไทย, ไทยพาณิชย์, กรุงศรี, ธอส.

- ไปที่เคาน์เตอร์ธนาคาร หรือทำผ่าน Mobile Banking (บางธนาคาร)

- ยื่นบัตรประชาชน / กรอกฟอร์มยินยอม

- รอรับรายงานผลใน 3–7 วันทำการ หรือรับทันทีหากทำผ่านระบบออนไลน์ของธนาคารนั้น

3. ตรวจผ่านไปรษณีย์ไทย

- นำบัตรประชาชนตัวจริงไปที่ที่ทำการไปรษณีย์

- กรอกแบบฟอร์มขอตรวจเครดิตบูโร

- ชำระค่าธรรมเนียมตามที่กำหนด

- รอรับรายงานผลทางจดหมายภายใน 7 วัน

4. ตรวจสอบโดยตรงกับ NCB (บริษัทข้อมูลเครดิตแห่งชาติ)

- เว็บไซต์: www.ncb.co.th

- โทรสอบถาม: 02-643-1250

- มีบริการออนไลน์ผ่าน “เครดิตบูโร” แอปพลิเคชันของบริษัทโดยตรง

ข้อมูลเหล่านี้มีความสำคัญ เพราะแม้จะปิดหนี้แล้ว หากยังอยู่ในช่วงจัดเก็บข้อมูล 3–5 ปี ธนาคารยังสามารถเห็นประวัตินั้นได้เมื่อคุณยื่นขอสินเชื่อใหม่ อย่างไรก็ตาม กฎหมายคุ้มครองสิทธิของผู้บริโภคโดยระบุชัดว่า สถาบันการเงินจะเข้าถึงข้อมูลเครดิตของคุณได้ “ต่อเมื่อคุณยินยอมโดยลงนาม” เท่านั้น ซึ่งมักเกิดขึ้นในขั้นตอนการยื่นสินเชื่อหรือทำธุรกรรมทางการเงิน

ปัจจัยที่ธนาคารใช้พิจารณาหลังปิดเครดิตบูโร

แม้คุณจะปิดบัญชีเรียบร้อยแล้ว ธนาคารไม่ได้ดูเพียงแค่สถานะในรายงานเครดิตเท่านั้น แต่ยังให้ความสำคัญกับปัจจัยอื่น ๆ ร่วมด้วย เช่น ความมั่นคงของรายได้ อาชีพที่ทำอยู่ และพฤติกรรมทางการเงินในปัจจุบัน ธนาคารจะขอดูรายการเดินบัญชีย้อนหลังอย่างน้อย 6 เดือน เพื่อตรวจสอบว่าคุณมีรายรับประจำ มีความสามารถในการบริหารรายจ่าย และไม่มีภาระหนี้อื่นที่เกินตัว

ธนาคารส่วนใหญ่มักให้โอกาสผู้ที่เคยผิดพลาดมาก่อน หากสามารถแสดงให้เห็นถึงความเปลี่ยนแปลงในพฤติกรรมทางการเงิน และมีเอกสารประกอบชัดเจน เช่น หนังสือรับรองเงินเดือน สลิปเงินเดือน รายการเดินบัญชี หรือมีผู้กู้ร่วมและหลักทรัพย์ค้ำประกันที่เหมาะสม โดยบางแห่ง เช่น ธนาคารอาคารสงเคราะห์ หรือธนาคารออมสิน ระบุชัดว่า หากปิดบัญชีมาแล้วเกิน 12 เดือน และไม่มีประวัติค้างชำระใหม่ สามารถยื่นกู้ได้อีกครั้ง

จำเป็นต้องใช้หลักทรัพย์ค้ำประกันหรือไม่?

ในกรณีของผู้ที่ เคยมีประวัติค้างชำระหนี้ หรือ เพิ่งปิดเครดิตบูโร แล้วต้องการกู้สินเชื่อใหม่ในปี 2025 การใช้หลักทรัพย์ค้ำประกัน เช่น ที่ดิน บ้าน หรือคอนโดปลอดภาระ ถือว่ามีความจำเป็นในหลายกรณี โดยเฉพาะเมื่อ:

- เพื่อชดเชยความเสี่ยงจากประวัติเครดิต

- เพื่อให้ได้วงเงินอนุมัติสูงขึ้น

- หากยื่นกู้โดยไม่มีหลักประกัน วงเงินที่ได้อาจจำกัดอยู่ในระดับต่ำหรือถูกปฏิเสธ

- แต่ถ้ามีหลักทรัพย์ค้ำ เช่น โฉนดที่ดิน ธนาคารอาจอนุมัติได้ 70–100% ของราคาประเมินทรัพย์

- กรณีไม่มีรายได้ประจำ/อาชีพอิสระ

- หากคุณไม่มีสลิปเงินเดือน หรือมีรายได้ไม่แน่นอน ธนาคารมักจะใช้ทรัพย์ค้ำประกันมาช่วยตัดสินใจปล่อยสินเชื่อ

ในกรณีที่คุณมีประวัติเคยผิดนัด ธนาคารอาจต้องการหลักทรัพย์ค้ำประกันเพื่อเพิ่มความมั่นใจในการอนุมัติวงเงิน เช่น บ้านปลอดภาระ หรือที่ดินพร้อมโฉนด โดยจะนำมูลค่าทรัพย์สินมาคำนวณวงเงินสินเชื่อที่เหมาะสม ยกตัวอย่างเช่น หากคุณถือครองที่ดินในจังหวัดสมุทรปราการ ซึ่งมีราคาประเมินโดยกรมธนารักษ์อยู่ที่ 1.2 ล้านบาท ธนาคารอาจอนุมัติวงเงินสินเชื่อได้ 70–80% ของราคาประเมิน โดยไม่ต้องมีผู้ค้ำประกัน ในกรณีที่ยังไม่สามารถกู้จากธนาคารได้ทันที บริษัทอย่าง Inno-Home มีบริการทางเลือก เช่น ขายฝากหรือใช้โฉนดที่ดินเป็นหลักประกัน โดยไม่พิจารณาข้อมูลเครดิตบูโร ช่วยให้คุณมีทางออกทางการเงินที่ปลอดภัยและถูกกฎหมาย

เอกสารสำคัญที่ต้องเตรียมเมื่อเคยติดบูโร

เมื่อคุณมีประวัติค้างชำระหรือเคยติดเครดิตบูโร และต้องการยื่นขอสินเชื่อใหม่ การเตรียมเอกสารให้ครบถ้วนจะช่วยเพิ่มความน่าเชื่อถือและเพิ่มโอกาสในการอนุมัติสินเชื่อได้มากขึ้น โดยเอกสารสำคัญที่ควรเตรียม ได้แก่:

- หนังสือปิดบัญชีหนี้จากสถาบันการเงินเดิม ซึ่งแสดงว่าคุณได้ชำระหนี้ครบแล้ว

- รายงานเครดิตบูโรล่าสุด (ไม่เกิน 30 วัน) ที่แสดงสถานะบัญชี “ปิดบัญชีแล้ว”

- เอกสารรายได้ เช่น สลิปเงินเดือนย้อนหลัง 3–6 เดือน หรือหนังสือรับรองเงินเดือน

- รายการเดินบัญชีย้อนหลัง (Statement) อย่างน้อย 6 เดือน เพื่อแสดงการหมุนเวียนเงินและวินัยทางการเงิน

- สำเนาทะเบียนบ้าน และบัตรประชาชน

- เอกสารเกี่ยวกับหลักทรัพย์ค้ำประกัน (ถ้ามี) เช่น โฉนดที่ดิน หนังสือกรรมสิทธิ์บ้าน หรือทรัพย์สินอื่นที่ไม่มีภาระผูกพัน

เอกสารเหล่านี้จะช่วยให้ธนาคารเห็นว่าคุณมีความพร้อมทั้งด้านรายได้ ความมั่นคง และวินัยทางการเงินหลังจากปิดบัญชีหนี้

ติดบูโรซื้อบ้านได้ไหมในปี 2025? แล้วธนาคารไหนเปิดโอกาสมากที่สุด

ในปี 2025 แนวโน้มของสถาบันการเงินไทยหลายแห่งเริ่มเปิดโอกาสมากขึ้นสำหรับผู้ที่เคยมีประวัติค้างชำระ โดยเฉพาะในภาวะเศรษฐกิจที่ต้องการกระตุ้นตลาดอสังหาริมทรัพย์และสนับสนุนการเข้าถึงสินเชื่อของประชาชนทั่วไป ธนาคารที่มีนโยบายชัดเจนว่ารับพิจารณาผู้ที่เคยติดบูโร ได้แก่:

- ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดโครงการเพื่อผู้ที่ต้องการเริ่มต้นใหม่ เช่น “สินเชื่อฟื้นฟูเครดิต” ซึ่งให้โอกาสผู้ที่เคยมีประวัติเสียและปิดบัญชีมาแล้วไม่น้อยกว่า 12 เดือน พร้อมยื่นเอกสารรายได้และหลักทรัพย์ค้ำประกันได้

- ธนาคารออมสิน เน้นสินเชื่อเพื่อกลุ่มประชาชนทั่วไปที่มีความต้องการซื้อบ้าน โดยแม้เคยมีประวัติไม่ดี หากสามารถแสดงความสามารถชำระหนี้ได้ในปัจจุบัน ก็มีโอกาสได้รับการพิจารณา

- ธนาคารกรุงไทย / ธนาคารกสิกรไทย เน้นพิจารณาประวัติปัจจุบันมากกว่าประวัติย้อนหลัง โดยเฉพาะหากคุณสามารถแสดงวินัยการเงินที่ดีต่อเนื่อง และมีรายได้ประจำพร้อมเอกสารครบ

บทสรุป

แม้คุณจะเคยมีประวัติค้างชำระในอดีต แต่การปิดหนี้ให้ครบถ้วนและวางแผนทางการเงินอย่างมีวินัย คือจุดเริ่มต้นของโอกาสใหม่ที่เป็นไปได้จริง หากคุณมีรายได้มั่นคง จัดการบัญชีอย่างโปร่งใส และไม่มีพฤติกรรมเสี่ยงทางการเงิน ธนาคารหลายแห่งพร้อมเปิดโอกาสให้คุณกลับมาขอกู้ได้อีกครั้ง

การฟื้นเครดิตบูโรสามารถเริ่มได้ทันทีจากการจัดการบัญชีให้เคลื่อนไหวสม่ำเสมอ ใช้สินเชื่ออย่างมีวินัย และหลีกเลี่ยงการสมัครหลายแหล่งพร้อมกัน โดยเฉพาะในช่วง 6–12 เดือนก่อนยื่นกู้ ควรลดภาระหนี้ให้ต่ำที่สุด รวบหนี้ให้น้อยบัญชี และเตรียมเงินสำรองไว้ในบัญชีธนาคารอย่างเห็นได้ชัด

หากคุณมีทรัพย์สิน เช่น ที่ดินหรือบ้าน แต่ยังไม่สามารถเข้าถึงสินเชื่อจากธนาคารได้ Inno-Home คืออีกหนึ่งทางเลือกที่ช่วยเปลี่ยนทรัพย์เป็นทุนได้อย่างปลอดภัย ไม่เช็กเครดิตบูโร ไม่ต้องมีผู้ค้ำ พร้อมประเมินวงเงินอย่างเป็นธรรมและให้คำปรึกษาโดยผู้เชี่ยวชาญที่เข้าใจสถานการณ์ของคุณ สุดท้ายนี้ การเลือกธนาคารหรือสถาบันการเงินควรตรวจสอบรายละเอียดโดยตรง เพราะเกณฑ์พิจารณามีการเปลี่ยนแปลงตลอดเวลา และการเตรียมตัวล่วงหน้า คือกุญแจสำคัญที่ทำให้คุณ กู้บ้านผ่านได้แม้เคยติดบูโร ในปี 2025